咨询热线:

18560090977

18560090977

太阳成集团tyc7111cc正在《庞氏分红行径的界定、判别与拘押——恒大集团分红情景》[i]一文中,韩洪灵讲授以中国恒大(为例对庞氏分红举行了查究。正在庞氏分红行径的判别方式上,韩讲授革新性地提出了划分基于现时导向和将来导向确当期流量法和当期存量法,此中当期存量法以当期现金分红的经济后果是否直接再现为对即将到期债务安详性的挟造行为判别闭节。我一直看法上市公司分红要竖立正在财政安详的根底上,于是对当期存量法更感有趣。

韩讲授确当期存量法细分为以下三种正经水平渐渐递增的判别方式:(1)分红后现金存量-有息欠债余额;(2)分红后的现金存量-将来一年内到期的有息欠债余额;(3)分红后的现金存量-当年新增有息欠债。正在上述三个公式中,其结果若幼于0,则属于庞氏分红;反之,则不属于。

说真话,我对当期存量法的再现并不舒服——当期存量法1从2010年起就提出预警,难免过度敏锐,真相中国恒大2021年才陷入财政风险;当期存量法2只是比法1稍强;当期存量法3则最不靠谱,2018年至2020年,中国恒大隔绝越来越近,却反被决断为不属于庞氏分红,或者说对即将到期债务安详性不发生挟造,这与原形相悖。

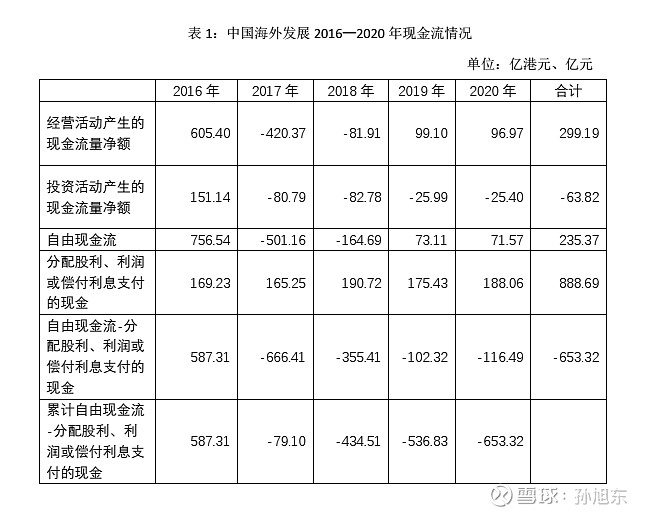

正在对上市公司举行财政剖判时,咱们往往要对比查究同业业的公司。正在本文中,咱们举行对比查究的公司有万科(000002)、保利生长(600048)、碧桂园(和中国海表生长(00688.HK)。这几家公司和中国恒多半曾正在近年来的房地产出卖排行榜中独占鳌头[ii]。

由图1可知,正在5家公司中,中国海表生长的资产欠债率显着偏低。然而,即使如斯,按谢德仁讲授的累计流量法判决,中国海表生长也是庞氏分红公司。探求到中国海表生长早正在1992年就正在香港上市,数据实正在太多,咱们正在此只映现其2016—2020年五年的现金流情景。必要独特注脚的是,中国海表生长正在2019年以前操纵港元行为记账本位币,2019年及自此操纵百姓币为记账本位币。正在表1中咱们没有对钱币单元举行转换,这并不影响咱们的判决——无论是2016年至2018年,仍是2019年至2020年,每个阶段累计自正在现金流-分派股利、利润或偿付利钱支拨的现金均为负数。

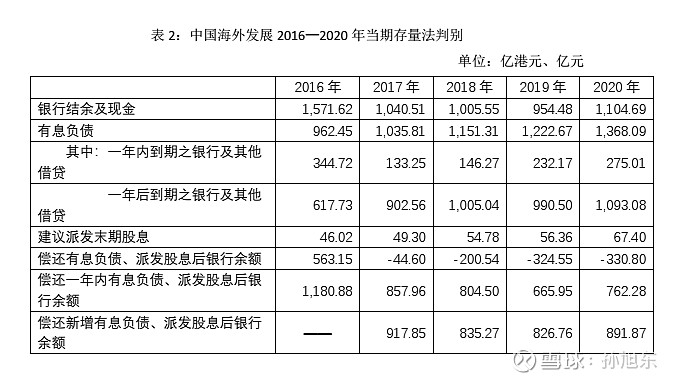

对中国海表生长操纵当期存量法举行判别,咱们挖掘纵使像中国海表生长如此财政稳当的公司,当期存量法1已经正在大大批功夫决断其为庞氏分红,或者说对即将到期债务安详性发生挟造。然而,咱们很难遐念中国海表生长会境遇财政风险。

如此看上去,当期存量法2仍是相对靠谱的,实在也未必。咱们来看一下碧桂园的情景。探求到这家公司正在2023年爆雷,咱们考核其2018年至2022年的数据。

由表3可知,当期存量法2正在碧桂园爆雷前并未提出预警。我以为这与其只闭切公司欠债中的一年内到期的有息欠债这一幼局限相闭。2022年尾,碧桂园一年内到期的有息欠债只占据息欠债的34.54%,占总欠债的6.53%。

永久从此,人们对房地产开荒企业的欠债只闭切有息欠债局限,对预收购房款则往往视而不见,以至连拘押部分也是如斯——2020年8月,住筑部与央行召开12家要点房企闲讲会,清楚条件巩固房企融资的墟市化、典型化和透后度,对表转达了“三道红线”融资新规,即“房企剔除预收款后的资产欠债率不得大于0.7、净欠债率不得大于1倍、现金短债比不幼于1倍”,并据此将试点房企分为“红、橙、黄、绿”四档,对企业有息欠债增速举行束缚[iii]。

然而,清偿预收款真的不必要企业付出资金么?并非如斯。咱们来看一条消息,1月23日,有报道称,“据杨惠妍集会上传出的讯息,2024年碧桂园估计交付量超48万套,已经是天量的交付使命,公司上下要从资金、资源以及幼我形态上做好弥漫企图。”[iv]

再来看一下中国恒大2020年年度讲演中“主席讲演书”中的一段文字,咱们就明白什么样的欠债条件最容易到达了。

“三条红线月31日,现金短债比到达1以上;2022年12月31日,资产欠债率降至70%以下,到达“三条绿线”。

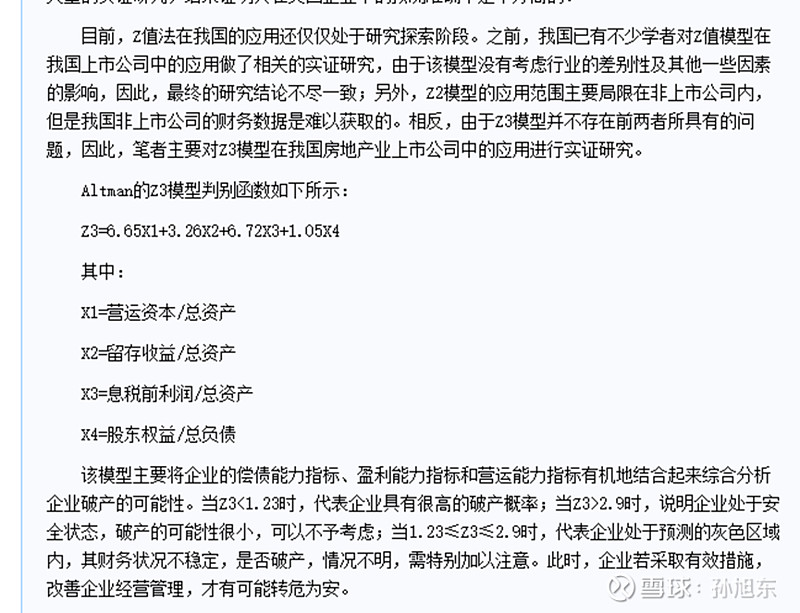

正在判别上市公司的财政危险时我每每操纵Z值模子。这一模子预测企业的Z值幼于1.20时将停业,Z值介于1.20和2.90之间为“灰域”,Z大于2.90则企业没有停业危险。盘算推算方式如下:

Z值模子有三个版本,我常用的为Z2模子。良多人操纵Z3模子预测房地产行业上市公司的停业危险,来由是Z3模子的运用限造詈骂成立业上市公司,而Z2模子的运用限造詈骂上市公司。

固然如斯,我仍是更青睐Z2模子——它操纵的变量比Z3模子多了一个X5(=出卖收入/总资产)。营运才气对剖判企业的停业危险明白是有效的,乃至于下面这篇著作还出了个幼乌龙[v]。

很明白,Z值模子也不行精确识别上述5家公司的停业危险——按其设定的临界值判决,除中国海表生长表,其余4家公司早正在2016年以至更早就将陷入财政风险了,而原形并非如斯。

3、万科正在2018年秋季喊出“活下去”,比拟2018年前后Z值的走势,可能以为公司确实正在那时爆发了转移。

我思来念去,恐怕Z值只可帮帮咱们判决一家企业是否存正在停业的也许,而其是否真正陷入财政风险还要看表部情况若何。中国恒大早正在2016年就曾被看空[vi],而其2016年Z值为0.56,与2020年相同。那么,为什么相同的Z值,而第二年的结果不相同呢?咱们无妨来看一下中国恒大这几年的有息欠债(公司年报中“乞贷”项目)情景。

2017年尾太阳集团0638,中国恒大的有息欠债比一年前伸长了36.92%。若非如斯,这家公司也许正在2016年就被做空机构击倒了。2021年,跟着“三道红线”战略的施行,公司没有了增多有息欠债的也许,这才陷入财政风险。

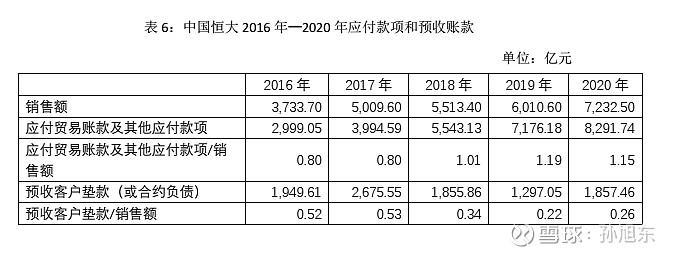

Z值模子固然简易有用,却不行替代咱们对上市公司的长远剖判。我看法对房地产开荒企业的欠债做总共、长远的剖判,正在此根底上,我以为“(应付单子+应付账款)/出卖商品、供给劳务收到的现金”是一个比资产欠债率和净欠债率更能精确响应房地产开荒企业资金压力的目标[vii]。但是,用这个目标剖判中国恒大时有一个幼袭击——中国恒大正在香港上市,它的现金流量表中没有披露“出卖商品、供给劳务收到的现金”,资产欠债表科目也和A股上市公司差别,咱们只可以“出卖额”替代“出卖商品、供给劳务收到的现金”,以“应付交易账款及其他应付金钱”替代“应付单子+应付账款”。

由表6可见,中国恒大的“应付交易账款及其他应付款/出卖额”目标正在2016年和2017年仍旧安祥,2018年起快速上升,最高正在2019年到达了1.19——这意味着,即使中国恒大每年出卖额比年伸长,一年的出卖额却不足支拨该当正在一年内支拨的应付金钱,公司的资金垂危到了如此的水平么?假若是如此,为公司房地产项目施工的造造企业能受得了么?会不会影响公司的房地产项目告竣速率?

我很诧异地挖掘,中国恒大的“预收客户垫款/出卖额”目标正在2018年至2020年间却降落了,这意味着公司的告竣速率比以往更速了,预收客户的购房款比以往更速地转化成了公司的交易收入。

正经说来,中国恒大正在年报中披露的“出卖额”往往要大于出卖房产收到的现金。公司有时也披露闭联的数据,比方,2020年中国恒大(房地产)出卖回款6531.6亿元。按此盘算推算,年尾预收客户购房款/出卖回款=0.28。假若公司正在已售房地产告竣后才确认收入,这意味着购房者当年买了中国恒大开荒的楼盘,交了款,三个月多一点就能拿到房,这令人觉得难以想象。更况且,假若按出卖回款计,中国恒大的应付金钱就必要更长的功夫技能付清。

由表7可见,碧桂园的资金越来越垂危,再现正在每年出卖额越来越亏损以支拨年尾应正在一年内支拨的应付款,但预收客户的购房款也随之必要更长的功夫技能转化成收入,两者并不违和。

由表8可见,中国海表生长几年来两项目标转移都不大。假若有什么地方也许有题目,恐怕即是其“预收客户垫款/出卖额”也对照幼。我念,这也许是与中国海表生长年报中披露的“出卖额”口径对照大相闭,其口径为“本集团系列公司合约物业出卖金额”,而碧桂园为“本集团连同其合营企业及联营公司杀青了归属本公司股东权力的合同出卖金额”,中国恒大为“集团杀青合约金额”。从字面道理认识,中国海表生长的出卖口径最大,而中国恒大的最幼。

其余,表7、表8中司帐科主意名称我团结操纵了中国恒大的,实在三家公司的名称各有差别,口径也不全体相同。但是,这些对咱们的剖判结果影响不大。

正在2021年以前,本集团以为客户接纳物业或遵照出卖合约被视为物业已获客户接纳(以较早者为准)时确认收益。但自2021年从此,因为本集团渐渐陷入活动资金穷苦,本集团以为纳入获得告竣注册证或将房地产存货将会业主操纵行为收益确认的异常要求将更佳响应本集团的情形且更具操作性。

因为这一改变,中国恒大的股东权力裁汰了1024.84亿元,应付交易账款及其他应付金钱裁汰了1752.02亿元,合约欠债增多了7219.67亿元。

说真话,我不大认同中国恒大对上述司帐措置改变的注释。闭节是改变前后的分别过于大了,合约欠债增多了7219.67亿元,这简直相当于公司2020年终年的出卖额(7232.5亿元),对应的是8085.6万平方米的出卖面积,然而其2020年告竣面积唯有7392万平方米。也即是说,中国恒大正在以前年度其以为客户一经接纳了少少房产或遵照出卖合同视为客户接纳了房产太阳集团0638,然而这些房产寻常情景下也要过一年多技能告竣——这令人难以置信。

中国恒大正在回应做空机构的澄清告示中称,“本公司过客岁度的财政报表均通过罗兵咸永道的审计,获取程序无保存主见。纵使正在其离任信中,也没有对本公司过客岁度的收入确认提出质疑。”

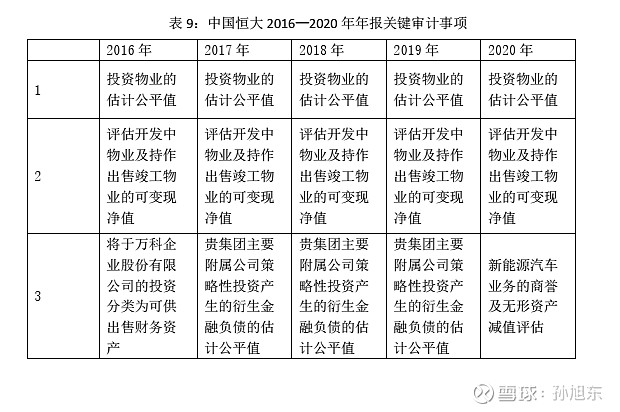

题目是,罗兵咸永道如同从没有不苛对付过中国恒大的收入确认题目。从2016年到2020年,积年审计讲演中的闭节审计事项都没有收入确认。

[iv]碧桂园一经或正正在让渡多项巨大资产 墟市解读:正正在加快回笼资金,缓解现金流压力_新浪财经_新浪网网页链接

以史为鉴。假若没有对恒大、碧桂园等的查究,怎样能判决现正在还正在寻常筹备的公司是否可赓续呢?况且,本文的写法更多地是商讨该若何剖判判决,所谓授人以鱼不如授人以渔。

定性剖判首要性要大于定量剖判,中海拿着会很释怀,恒大、碧桂园拿着即是炸弹相同。食物饮料又比房地产要释怀,假若释怀+估值合理那就买这种公司。假若是格雷厄姆式的,就该当幼仓位买入几十只中海如此的低估+行业逆境公司。

Copyright © 2002-2024 太阳成集团tyc234cc(中国)有限公司 版权所有 | XML 地图 | TXT地图| HTML 地图 备案号:津ICP备19004743号">津ICP备19004743号